Рецесията в Европа продължава, докато в трети страни се откриват нови пазари

През изминалата 2024 г. в страната ни са регистрирани общо

2091 броя агромашини – с 51 повече от 2023 г.,

сочат последните данни на Контролно-техническата инспекция към МЗХ. За изминалата година са регистрирани 1260 трактора, което в сравнение с предходната 2023 г. (1262) не бележи особена промяна. При комбайните има спад от 69 единици, като за 2024 г. са регистрирани точно 100 броя. Ръстът в общите стойности идва от товарачите, като за изминалата 2024 г. у нас са регистрирани 356 телехендлера и 375 челни товарача, което е съответно с 26 и 96 броя повече. По-големият растеж на челните товарачи продължава да се наблюдава на всеки 3 месеца от последната година и се обяснява с употребата им в строителната индустрия, освен земеделската.

Топ 3 най-предпочитани марки при тракторите са John Deere (с 203 регистрирани за 2024 г.), Kubota (149 броя) и Lamborghini (91). В графата „Други" са отчетени 146 нови трактори на различни от изброените в таблицата марки. Пловдив е районът с най-много покупки през 2024 г. - 158 единици, следван на второ място от Стара Загора със 101 трактора. При комбайните, водещи са John Deere, CLAAS и New Holland, като закупените са най-много в областите Монтана и Плевен – по 10 броя за всяка. 130 от общо 356 (над 1/3) придобити през изминалата година телехендлери са на марка JCB, 65 са на Manitou и 44 на Bobcat. Последната е водеща марка и при челните товарачи с 90 броя, докато Caterpillar има двойно по-малко (45) продажби у нас за миналата година. В графата „Други" са отчетени 47 челни товарача. И при двата вида машини регистрациите са най-много в област София-град – общо 61 телехендлера и 149 челни товарачи.

Италия е една от водещите страни производителки на агротехника в ЕС, но дори там, се отчита спад в производството и продажбите за 2024 г. Това се вижда още от данните за календарната 2023 г., представени от националната Федерация на производителите и търговците на селскостопански машини FederUnacoma. Тогава, както в. „Български фермер" отбеляза, финансовите механизми на Земеделие 4.0 бяха на изчерпване, а именно те са били причина за генериране на покупко-продажби на техника в Италия. Каталожната цена и спадът на доходите на земеделците са основни причини за отрицателната тенденция на продажбите, най-силно изразена през последните 10 месеца. Неблагоприятната тенденция в сектора в Италия от първите 6 месеца на годината доведе до спад от 12% в сравнение със същия период за 2023 г., в продажбите на трактори на международния пазар. До края на 2024 г. не се случи обръщане на тенденцията и спадът е около 15%. В България пазарът на агротехника също отбелязва спад през първото полугодие на 2024 г. Регистрациите на нови колесни трактори са намалели с 25,34%, а при зърнокомбайните спадът е 46,22% в сравнение със същия период на предходната година.

Изводът, който остава валиден от края на миналата година до днес е, че

страните с държавно подпомагане за

закупуването на агромашини запазват

положителни стойности на вътрешните си пазари. Това са страните от азиатско-тихоокеанския регион и САЩ. В световен мащаб, пазарът на селскостопанска техника отбелязва значително разширяване, водено от фактори като нарастващото търсене на храна, увеличаването на населението и технологичния напредък в земеделския сектор. Участниците на пазара сега се фокусират върху иновативни решения за справяне с предизвикателствата на устойчивото производство на храни и управлението на ресурсите. Това е довело до появата на усъвършенствани машини, като оборудване за прецизно земеделие, автономни трактори и дронове за наблюдение на културите. Анализът на продажбите на различните видове техника позволява да се изведат актуални изводи и прогнози за тенденциите, развитието и функционирането на агротехническата и селскостопанската индустрия. Чрез наблюдение на търсенето на техника могат да се проследят промените, нуждите и целите в земеделието през годините.

Според пазарни проучвания (например на компании като Research and Markets), се очаква пазарът на агротехника да расте със среден годишен темп (CAGR) между 4 и 6% в периода 2023–2030 г.

Прогнозираният растеж на пазара може да се обясни с нарастващото приемане на съвременни земеделски практики, подкрепата от правителствата и необходимостта от ефективно използване на ресурсите. Развитите държави се очаква да запазят доминиращата си позиция на пазара, благодарение на високите нива на използване на усъвършенствани машини и стабилна инфраструктура. Междувременно се предвижда

развиващите се икономики да

отбележат значителен растеж

през следващите години, воден главно от необходимостта да се увеличи производството на храни и да се модернизира земеделският сектор. През следващите години географията на пазарите ще продължи да показва Европа и Северна Америка на преден план, но все по-голяма роля ще играят страни като Индонезия, Виетнам, Филипините и Тайланд, които вече отбелязват ръст във вноса на специфични машини. Нарастването на населението - източникът на това нарастващо търсене на селскостопански технологии - ще има решаващо значение и в Африка, като се започне от Нигерия, Етиопия и Демократична република Конго. В Европа ръстът е малко по-бавен в сравнение с развиващите се пазари (Азия, Южна Америка), но устойчив – около 3–4% CAGR, заради зрелостта на пазара. У нас секторът бележи ръст (възможен е до 5-7% на годишна база) благодарение на европейските субсидии и внедряването на интелигентни технологии (умно земеделие).

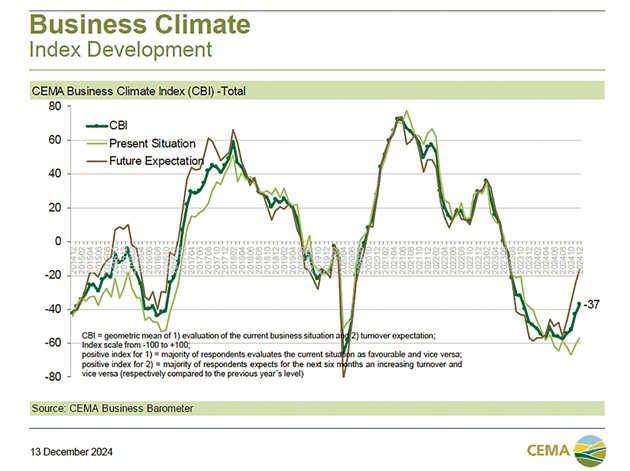

Бизнес барометърът на CEMA (Европейската асоциация за производство на агротехника) за декември отчита, че общият индекс в сектора на селскостопанските машини продължава да е

силно отрицателен, но лек,

постепенен ръст също е налице.

През декември индексът се повишава от -43 пункта до -37 пункта (по скала от -100 до +100). Като цяло бъдещите очаквания както по отношение на входящите поръчки, така и на оборота отново се подобряват. По-малко негативните очаквания за оборота през следващите шест месеца за четвърти пореден път са основната причина за подобряването на общия бизнес климат, докато текущите оценки на бизнеса в общи линии продължават да са близки до рекордно ниските равнища. Що се отнася до пазара, индексът на доверието за почти всички европейски пазари се е подобрява, като в някои държави за първи път от началото на периода на рецесия той отново е положителен или близък до положителния. Участниците в проучването вероятно са окуражени от факта, че през последните месеци входящите поръчки са малко по-малко отрицателни. Производителите изглеждат поне доста уверени по отношение на следващата година. За цялата 2025 г. участниците в проучването очакват оборотът на техните предприятия да се увеличи средно леко (медиана +3% и средноаритметична стойност +2%).

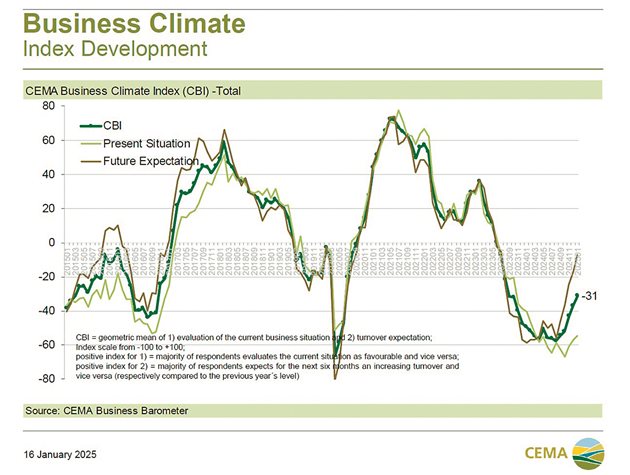

През януари, общият индекс продължава да се повишава (от -37 пункта на -31 пункта) по същата скала (-100 до +100), но и продължава да бъде в отрицателни стойности. По-малко негативните очаквания за общия оборот (основно поради положителните очаквания за транспортното и животновъдното оборудване) отново са основната причина за подобряването на общия бизнес климат, докато общите текущи бизнес оценки се подобряват съвсем леко и на практика продължават да са близо до рекордно ниските нива. По-нататъшно и значително подобрение се наблюдава най-вече при очакванията за предстоящото приемане на поръчки (показател, който не се включва в изчисляването на общия индекс на барометъра): За първи път от 2022 г. насам мнозинството от участниците в проучването очакват входящите поръчки да нараснат през следващите шест месеца (въз основа на ниския обем на поръчките).

Що се отнася до пазара, индексът на доверието за почти всички европейски пазари се подобрява, като в някои държави той се завръща на положителна или близка до нея територия за първи път от началото на периода на рецесия. Въпреки че преките клиенти на производителите – търговците, все още не са успели да предадат всички поръчки на крайните клиенти и запасите им продължават да са над средните нива на почти всички европейски пазари, се наблюдава значително подобрение в сравнение с предходните месеци.

Пазарът на трактори

През първите седем месеца на 2024 г. европейският пазар на нови трактори (без Обединеното кралство) отбелязва спад от 11,4% в сравнение със същия период на предходната година, с общо над 125 000 продадени трактора. При тракторите с мощност над 37 kW е регистриран спад от 9%, с приблизително 114 000 продадени машини. За сегмента с мощност под 37 kW е отбелязан ръст от 4,5%, достигайки 58 600 нови регистрации. Пазарът в Германия остава стабилен с около 18 500 регистрирани трактора, съответстващи на обемите от 2023 г. След трудната 2023 г. в Испания е отчетен ръст от 9,9% в продажбите, с приблизително 4 600 продадени машини. Във Франция се наблюдава спад от 4,9% с около 17 400 продадени трактора. В Италия също е регистриран спад от 15,3% в продажбите на трактори, с малко над 9 800 продадени единици.

По отношение на пазарните дялове на водещите марки, John Deere затвърждава лидерството си с 23% пазарен дял, следван от New Holland с 15,4% и Fendt с 13,6%. В Германия, Fendt оглавява класацията със 6 140 продадени трактора, докато John Deere заема второ място с 5 899 единици. Deutz-Fahr, със своите 2 483 продадени машини, продължава да бъде предпочитан избор за редица фермери. John Deere води и в Обединеното кралство, с 30% пазарен дял, следван от CNH (включващ марките Case IH и New Holland) с 26%, и AGCO (включващ Massey Ferguson, Fendt и Valtra) с 22%.

Европейската подкрепа за войната в Украйна продължава да влияе негативно на селскостопанските пазари, водейки до ценови колебания и проблеми с доставките. Освен това, цените на газа в Европа достигат рекордни нива, увеличавайки производствените разходи за фермерите и ограничавайки възможностите им за инвестиции. Въпреки настоящите предизвикателства, прогнозите показват средно годишно увеличение на пазара в световен мащаб. Тенденцията при другите видове машини не е по-различна и се очаква да нараства с 5,4% годишно до 2027 г.

Пазарът на комбайни

На глобално ниво, ръстът е 4-6% годишно до 2030 г. Основни двигатели на растежа са търсенето на по-висока производителност, автоматизация и устойчивост. Ключовите региони са Азия и Тихоокеанският регион, където растежът е най-бърз, поради увеличеното търсене на механизация в развиващите се страни като Индия и Китай. В Европа ръстът е стабилен и по-бавен, воден от напреднала механизация и прецизно земеделие. Точно заради това, и благодарение на иновации в автономните комбайни и GPS-технологии, пазарът в Северна Америка е устойчив. Комбайните все повече интегрират GPS, сензори и IoT (Интернет на нещата) за по-ефективна жътва. Развиват се автономни и полуавтономни машини за минимизиране на разходите за труд. Нараства търсенето на хибридни и електрически модели за намаляване на въглеродния отпечатък и енергийна ефективност.

Основни производители на комбайни в Европа включват John Deere, CLAAS, New Holland, Case IH и Fendt. Тези компании предлагат машини с висока производителност и иновации. Европейските фермери често разчитат на субсидии от ЕС за модернизиране на оборудването си, което стимулира продажбите на високотехнологични комбайни. В източноевропейските страни като България, Румъния и Полша се наблюдава засилен интерес към комбайни поради подкрепата на земеделски програми и увеличеното използване на интензивно земеделие. У нас нараства търсенето на комбайни с висока производителност, които могат да обработват големи земеделски площи. Популярни марки на местния пазар са CLAAS, John Deere, Case IH, New Holland и Massey Ferguson. Култури като пшеница, слънчоглед и царевица създават силно търсене за модерни комбайни.

Предизвикателствата остават

високите първоначални

разходи за инвестиции

в нова техника и липсата на обучен персонал за работа с новите високотехнологични машини.

Пазарът на телескопични и челни товарачи

Пазарът на телескопичните и челните товарачи е динамично развиващ се сегмент в селското стопанство, строителството, логистиката и индустрията. Тези машини се ценят заради тяхната многофункционалност, компактност и способност да изпълняват задачи, изискващи повдигане, товарене и транспортиране. Използват се широко в строителството - за повдигане на материали, монтаж на стоманени конструкции и работа на труднодостъпни места. Ръстът в електронната търговия и нуждата от по-добра складова организация увеличават употребата на телехендлери за подреждане и товарене на складове.

Сред фермерите са популярни за задачи като обработка на бали, товарене на зърно, торене и управление на фуражи. Повишеното търсене на по-малки и по-компактни модели за работа в затворени пространства в стопанствата също стимулира пазара. Пазарът расте със среден годишен темп от 6-8% в периода 2023-2030 г. Основните двигатели на този ръст са увеличеното търсене на механизация в селското стопанство; инфраструктурни проекти, които стимулират строителния сектор и развитието на логистичната и складовата индустрия. Европа е водещ пазар с около 40% от глобалния дял, благодарение на интензивното селско стопанство и строителство. В Северна Америка пазарът е устойчив и търси по-високотехнологични машини, а в Азия и Тихоокеанския регион се забелязва бърз растеж, стимулиран от механизацията в селските райони. Основните компании за телехендлери на пазара включват Manitou, JCB, Bobcat, CLAAS, Merlo и Dieci. Тези марки предлагат разнообразие от модели, подходящи както за селско стопанство, така и за строителство. В Европа водещите марки, които предлагат челни товарачи, включват Liebherr, JCB, Caterpillar, Komatsu, New Holland и Volvo. Те предлагат различни модели, които отговарят на нуждите на различните индустрии и сектори.

В Европа, включително в България, фермерите предпочитат телехендлери пред традиционните трактори заради тяхната многофункционалност и ефективност. Финансовата подкрепа от ЕС за модернизация на селскостопанската техника е основен фактор, стимулиращ покупките. В България телескопичните товарачи са търсени най-вече от зърнопроизводители, животновъди и строителни компании. Употребяваните телехендлери също са много търсени, особено от малки и средни ферми, които не могат да си позволят нови машини. В България съществува

силно развита търговия с

употребявани челни товарачи

Много фермери и компании избират да закупят втора ръка техника поради по-ниската цена. Все повече челни товарачи разполагат с интелигентни системи за мониторинг в реално време, които позволяват на операторите да следят състоянието на машината и да оптимизират производителността. Нараства интересът към електрически телескопични и челни товарачи, които предлагат по-нисък разход на енергия и по-малко емисии, и към компактни телехендлери за работа в ограничени пространства.

Коментари