У нас през следващите 4 години пшеницата, царевицата и слънчогледът ще останат скъпи

Радина Иванова

Задаващата се 2023 г. ще е поредната смутна – с несигурна геополитическа ситуация, с високи цени на храните и енергоносителите. Такива най-обобщено са прогнозите от 9-ата международната конференция на Института по аграрна икономика към ССА, която премина миналата седмица със сериозно присъствие на чуждестранни учени.

В контекста на войната в Украйна, разбира се, много от темите кръжаха около влиянието ѝ върху продоволствената сигурност, зърнения пазар, прогнози за ръст/спад на селскостопанските разходи и селскостопанската продукция.

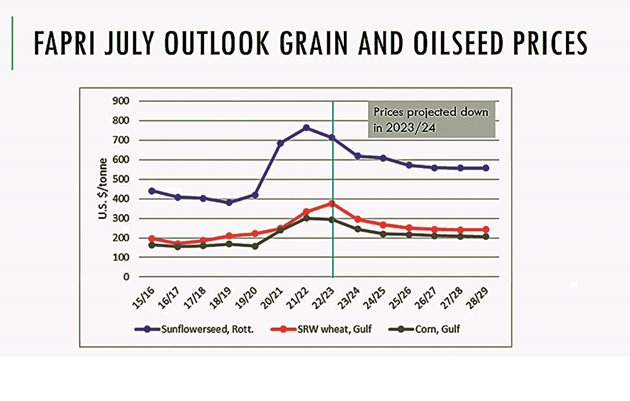

Джулиан Бинфийлд от Института за изследване на храните и аграрната политика към Университета в Мисури (FAPRI) в САЩ напомни, че цените на зърното се вдигнаха и преди войната в Украйна (на изображение 1 от юлските прогнози на FAPRI). За икономистите и анализаторите обаче сега е почти непосилно да направят дългосрочни и точни прогнози, твърде много „ако“ създават както несигурната геополитическа ситуация, така и климатичните изненади, компрометиращи очакваните добиви, какъвто бе последният пример с царевицата в Западна Европа. Но и дори и войната да приключи днес, това не означава, че международната търговия ще се възстанови със същото темпо. Така, че

хаосът продължава

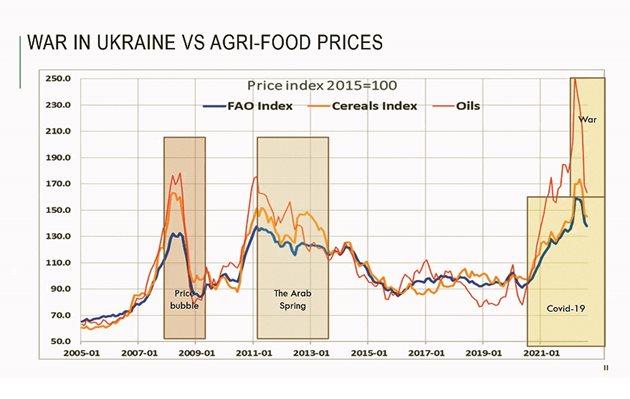

Какво е въздействието на войната в Украйна върху цените на зърното в света обзорно показа Мариус Хамулчук от Полша. Много ясно се вижда на графиката (изображение 2), как тя повлия много рязко върху цените на земеделски хранителни продукти, в сравнение със събития като Арабската пролет през 2013 г. и финансовата криза от 2009 г.

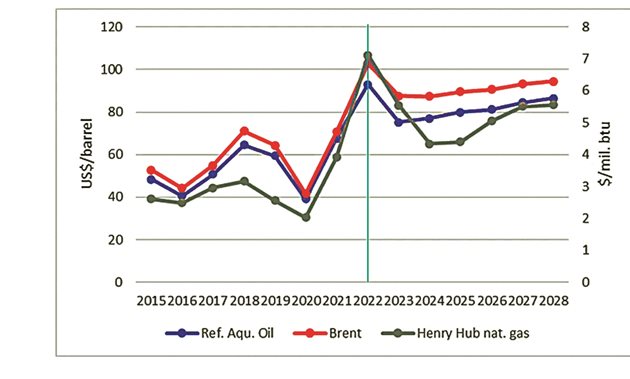

В следващите няколко години цените на зърното ще продължават да следват цените на енергоносителите, които са показани на изображение 3 от презентацията на Бинфийлд. През 2023 г. те леко падат, но в следващата петилетка не се връщат на познатите цени от 2021 г. и преди това. За следващите 2-3 години не можем да сме много оптимистични за цените на петрола.

Американският икономист посочи още, че фермерите в САЩ са късметлии, че не са повлияни както колегите си в ЕС толкова много от войната, от скока на цените на торове и от недостига им. Един хипотетичен сценарий на FAPRI сочи, че през 2023/2024 и следващите години и Русия, и Украйна ще си възстановят нетния износ на пшеница и царевица.

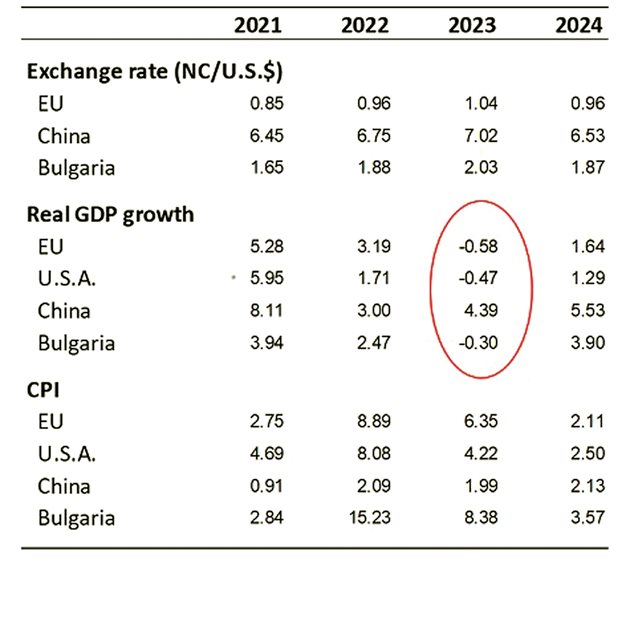

Според прогнози на „Стандарт енд Пуърс Глобал“ от 22 октомври, световният икономически растеж ще се забави драстично през 2023 г. Връщане към нормалното може да се очаква през 2024 г.. На изображение 4 е сравнен растежът на реалния БВП в проценти за Европа, Китай, САЩ и България, който се движи в негативна посока през следващата година (освен за Китай) и след година се възстановява.

Лихвените проценти ще се повишават

по света, въпреки рецесията.

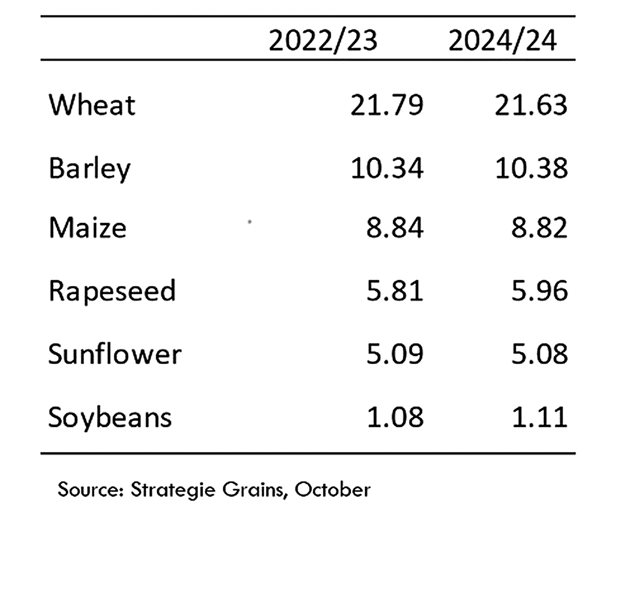

За Европа „Стратеджи грейн“ предвижда за следващата земеделска година да се запазят почти сходни площите с отделните зърнени и маслодайни култури, но да се повиши леко рапицата (изображение 5).

Накратко, за сектор животновъдство Джулиан Бинфийлд посочи, че производствените разходи и други проблеми продължават да свиват поголовието на крави, а с това цената на говеждото ще се покачва. Свинското и пилешкото може да станат по-евтини, ако цената на фуража падне. Цените при млечните продукти по света продължават тенденциите за покачване. Ако световните добиви се повишат, ЕС е по-малко вероятно да бъде голям износител на млечни продукти.

Прогнози на САРА

И у нас не се очакват драстични изменения в структурата на площите от 5-те зърнени и маслодайни култури в следващите 4 години. Но, добавя Даниела Димитрова от Центъра за икономически изследвания в селското стопанство - САРА, екипът ѝ тук не отчита очакваните ефекти на Зелената сделка, които вероятно ще се проявят към 2030 г.

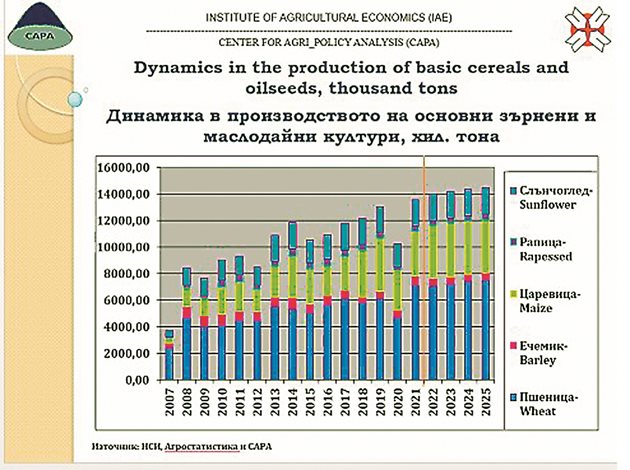

На следващата графика (изображение 6) е показано движението на зърненото и маслодайно производството у нас. След неблагоприятната 2020 г., то се повиши с до 13 млн. тона през 2021 г.. През следващите години очакваме растеж, който може да достигне 14-14,5 мн. тона, благодарение на силното производство на пшеница и царевица, тъй като са атрактивни от гледна точка на съотношение доходност-възвращаемост на вложенията, казва Димитрова.

Цените през изминалата и тази година достигат рекордно високи нива при всички зърнени и маслодайни култури. Те отразяват голяма степен глобалната ситуация както и влиянието на макроикономически монетарни фактори.

През следващите 4 години според САРА те няма да се понижават, а ще запазят своите доста високи нива, поради очакването за продължаващите инфлационни процеси. В сектор зърно пазарните тенденции са движени предимно от глобалните инфлационни процеси, растящите производствени разходи, несигурността на световния пазар. Всичко това дърпа цените нагоре, а прогнозирането им все повече се отдалечава от фундаменталните фактори на търсене и предлагане. В един кратък период цените се повишиха с над 20%.

Все пак, силните конкурентни позиции на зърнопроизводството създават предпоставки за стабилното му развитие дори и в тези периоди на кризисни явления. В средносрочен план производството ще продължава да расте, въпреки растящите производствени разходи, както и рисковете, произхождащи от климатичните промени, които ще го съпътстват в периода.

Коментари